Tipos de documentación que debes conservar en tu empresa

Al igual que ocurre en tu propia casa, es normal no querer tirar nada de lo que guardas en los armarios de tu empresa. Pero ¿conoces todo lo que debes saber acerca de los plazos de conservación de la documentación relacionada con tu compañía?

- No cumplir con los requerimientos de información de Hacienda puede suponer una sanción del 2 % de la cifra de negocio.

- Los plazos de conservación de la documentación pueden ser distintos en función de su índole: mercantil, tributaria, laboral…

- En este post hacemos un repaso a los tipos de documentación de una empresa y a cuánto tiempo es recomendable conservar esta.

Tenemos que vaciar el archivo, ya no cabe nada. ¿Qué podemos tirar? ¿Los últimos cuatro años? ¿Los últimos cinco? ¿Más? ¿Hemos de guardar todas las facturas? ¿Las del inmovilizado también? Todas estas preguntas se repiten cada año, pero no tienen una única y fácil respuesta.

A continuación, se indican algunas pautas que deben seguir las empresas para establecer los límites temporales en la conservación de la documentación propia, teniendo en cuenta la normativa mercantil, fiscal, laboral y general.

La conservación de los documentos de una empresa no solo está sometida a la normativa mercantil o fiscal.

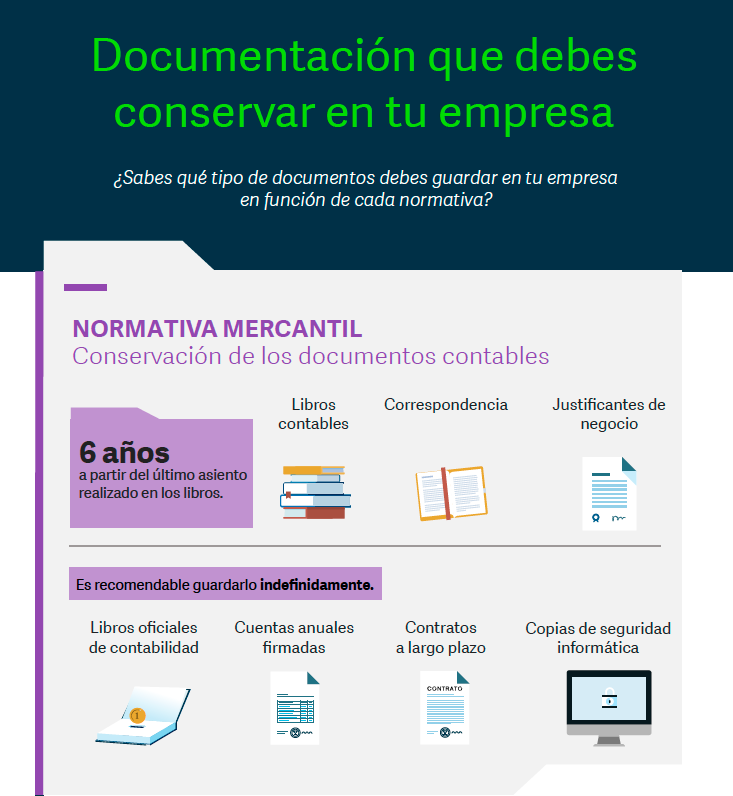

Normas mercantiles – Los documentos contables

El artículo 30 del Código de Comercio dispone que los empresarios deben conservar sus libros de contabilidad, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados, durante seis años a partir del último asiento efectuado en los libros.

No olvides que no solo se tienen en cuenta los documentos en papel, sino que también se considera documentación toda la facturación enviada o recibida por correo electrónico.

También es preciso consultar cuestiones contables o mercantiles de mucho tiempo atrás. Por ejemplo, con ocasión de la venta de unas acciones adquiridas hace muchos años, pueden precisarse las escrituras de compra de estas o la revisión de los apuntes contables hechos en su momento.

Asimismo, las empresas no solo deben conservar toda su documentación mercantil durante seis años, sino que resulta muy recomendable guardar indefinidamente la siguiente documentación:

- Libros oficiales de contabilidad

- Cuentas anuales firmadas

- Contratos a largo plazo

- Copias de seguridad informática de registros contables

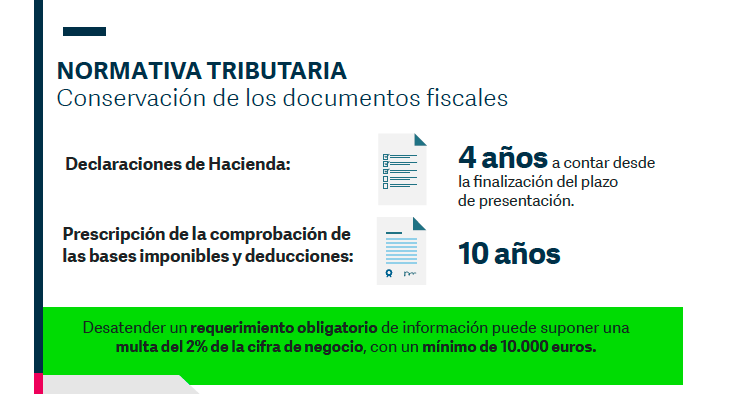

Normas tributarias – Los documentos fiscales

En cuanto a los documentos fiscales, la Ley General Tributaria establece el archiconocido plazo general de prescripción de cuatro años, a contar desde la finalización del plazo de presentación de las declaraciones, para que Hacienda determine la deuda tributaria mediante la oportuna liquidación y/o exija el pago de estas.

Consideraciones del plazo de cuatro años que hay que tener en cuenta:

- Afecta a la posibilidad del contribuyente de solicitar y obtener la devolución de sus impuestos.

- Puede interrumpirse por cualquier acción de Hacienda debidamente notificada.

- Es posible su paralización por la interposición, por parte del contribuyente, de reclamaciones o recursos de cualquier clase.

- Antes de hacer el clásico ejercicio de contar hacia atrás cuatro años para decidir qué documentación destruir, es preciso revisar si, en algún impuesto, se ha interrumpido el mencionado plazo.

Los empresarios han de conservar sus declaraciones de Hacienda, al menos, durante cuatro años.

Atención a las deducciones y pérdidas fiscales

Con las novedades fiscales introducidas en 2015, el plazo de prescripción para la comprobación de las bases imposibles y las deducciones es de 10 años desde el fin del plazo de presentación de la declaración en que se generaron. Por tanto, para los ejercicios en que se han generado esos incentivos, el plazo de prescripción no es cuatro, sino diez años, salvo que el último ejercicio en que han sido aplicadas ya haya prescrito.

Una vez transcurrido el plazo de 10 años, Hacienda todavía podrá exigir, siempre que el último ejercicio en que han sido aplicadas no haya prescrito, la aportación de la declaración del Impuesto de Sociedades y las cuentas anuales del ejercicio en que se generaron.

Lo mismo sucede con las pérdidas fiscales, cuyo plazo comenzaría a contar desde el ejercicio en que la empresa haya compensado dichos créditos fiscales.

Cuidado con los requerimientos de información a Hacienda

La actividad sometida a un plazo de prescripción se limita a las actuaciones indicadas anteriormente, pero no a la actividad de comprobación que, por ejemplo, puede afectar a terceros y comportar obligaciones de suministro de información a la inspección.

A estos efectos, las empresas deben tener en cuenta lo siguiente:

- Es necesario conservar toda la documentación con trascendencia tributaria durante el periodo de prescripción mercantil de seis años.

- Desatender un requerimiento obligatorio de información puede suponer una sanción del 2 % de la cifra de negocio del infractor, con un mínimo de 10.000 €.

Tipos de documentación

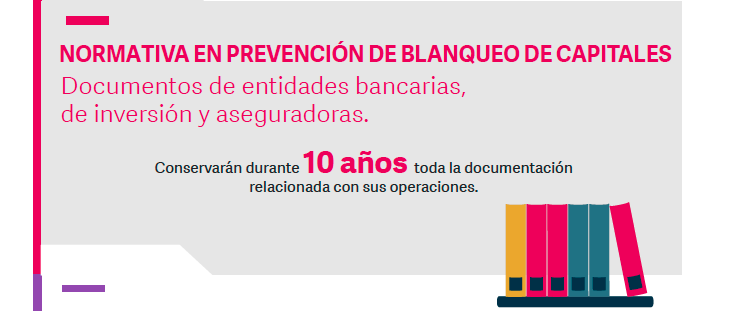

Normativa en prevención de blanqueo de capitales

La Ley 10/2010, de Prevención de Blanqueo de Capitales y Financiación de Terrorismo, tiene como objetivo la protección del sistema financiero.

En lo que se refiere a entidades financieras, aseguradoras, gestoras de inversión, etc., estas deben, como dicta el artículo 25 de dicha ley, conservar durante un plazo de diez años toda la documentación relacionada con sus operaciones.

Las entidades financieras deben conservar durante 10 años toda la documentación relacionada con sus operaciones.

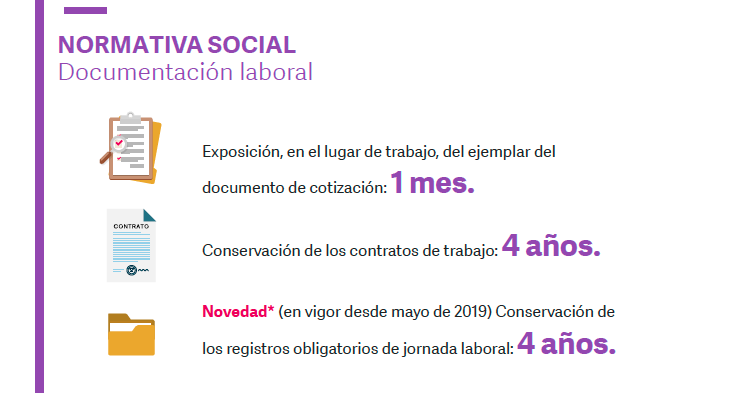

Normativa en el orden social – Los documentos laborales

Cómo han de tratarse los documentos laborales se regula en el Real Decreto Legislativo 5/2000, de 4 de agosto, por el que se aprueba el texto refundido de la Ley sobre Infracciones y Sanciones en el Orden Social. Destacamos algunos preceptos que dicha normativa regula:

- Los plazos de prescripción de las infracciones en el ámbito laboral (artículo 4), indicando que prescriben a los tres años, mientras que las relacionadas con la Seguridad Social lo hacen a los cinco años.

- Quiénes son los responsables de dichas infracciones (artículo 2): empresarios, socios, agencias de colocación, promotores…, es decir, cualquier persona o entidad que puede contratar personal laboral.

- Las infracciones que cometen los empresarios en cuanto a la información que debe facilitarse al trabajador (artículo 22). Algunos ejemplos son la no exposición, en el lugar de trabajo y dentro del mes siguiente al del ingreso de las cuotas, del ejemplar del documento de cotización o la no entrega al trabajador, en tiempo y forma, del certificado de empresa.

- La documentación que hay que conservar (artículo 21) en materia de filiación, bajas, justificantes de pagos salariales, contratos de trabajo o registros de jornada laboral. En este último caso, el Estatuto de los Trabajadores introduce una novedad y establece la obligación del registro de jornada, con efectos desde el 12 de mayo de 2019, y señala: “El empresario deberá conservar los resúmenes mensuales de los registros de jornada durante un periodo mínimo de cuatro años”.

El control horario obligatorio ha introducido cambios en cuanto a la conservación de documentos.

Otra documentación y plazos específicos

Existe documentación específica que debe conservarse más allá de los cuatro, seis e incluso diez años indicados anteriormente, así como ciertos plazos especiales.

Documentación específica

Por ejemplo, si una empresa tiene derecho a amortizar determinados gastos o activos, y a cargar los gastos correspondientes en la cuenta de resultados de los ejercicios futuros, también la inspección tiene el derecho de comprobar el origen de tales cargos, aunque procedan de ejercicios prescritos. Por lo tanto, para las facturas y otros comprobantes del inmovilizado, debe computarse el plazo de prescripción desde el ejercicio de la última amortización practicada.

Lo mismo ocurre con determinados instrumentos financieros, concesiones, subvenciones de capital y, en general, todos aquellos gastos e ingresos que se van imputando en la cuenta de pérdidas y ganancias a lo largo de varios ejercicios.

Otros plazos especiales

El Código Civil también regula la prescripción y recoge, respecto de la conservación de documentos, los siguientes preceptos:

1. ¿Cuál es el plazo máximo establecido para ejercitar un determinado derecho?

Las acciones personales que no tengan señalado término especial de prescripción, lo harán a los quince años. Se trata de acciones generalmente relacionadas con las actividades comerciales de las empresas.

2. ¿Las responsabilidades de las empresas pueden ser exigidas por terceros?

Las empresas asumen todas las responsabilidades derivadas de sus actividades, pero estas pueden ser exigidas por terceros dentro de los plazos de prescripción. Por tanto, aquellas deben conservar, durante ese plazo, los documentos que avalen sus actuaciones por si alguien interpone una demanda exigiendo responsabilidades.

Como ves, saber qué documentos de la actividad empresarial han de conservarse, así como sus plazos, es fundamental para estar al día con las leyes y evitar sanciones.